แหล่งที่มา: Partnership for Carbon Accounting Financials

นอกจากการพิจารณาเรื่องข้อมูลดิบที่มีอยู่แล้ว อีกหนึ่งค่าที่จำเป็นต้องพิจารณาคือ ค่า Emission Factor หรือ ค่า EF ซึ่งเป็นค่าการปล่อยก๊าซเรือนกระจก จำเป็นต้องเลือกค่าที่สอดคล้องกับปริมาณงานและหน่วยวัดที่กำหนด อย่างไรก็ตามไม่ใช่ทุกกิจกรรมจะมีค่า EF เป็นของตัวเอง ทำให้อาจจะจำเป็นต้องสร้างค่า EF ที่สอดคล้องกับกิจกรรมขึ้นมาเอง

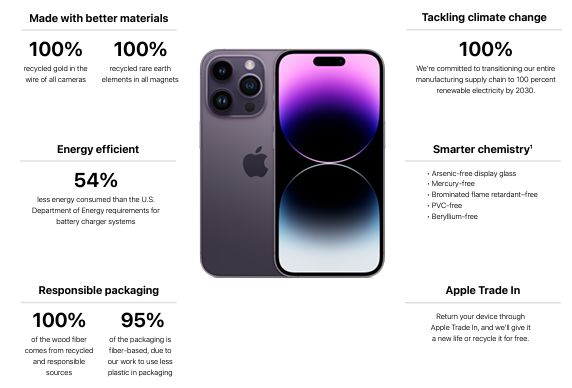

การเลือกใช้ค่า EF ที่ดี ควรใช้ค่า EF จากแหล่งข้อมูลปฐมภูมิหรือแหล่งข้อมูลที่ถูกคำนวณโดยองค์กรเจ้าของผลิตภัณฑ์ หรือบริการนั้นเอง เพื่อที่จะได้ข้อมูลการคำนวณปริมาณการปล่อย GHG ที่มีคุณภาพและเที่ยงตรงที่สุด อย่างเช่น Apple ซึ่งเป็นบริษัทผลิตและจัดจำหน่ายอุปกรณ์อิเล็กทรอนิกส์อย่าง Iphone Ipad และ คอมพิวเตอร์ ซึ่งได้มีการจัดทำการประเมินค่าการปล่อยก๊าซเรือนกระจกต่อหน่วยผลิตภัณฑ์ของบริษัท ดังนั้นถ้าหากเรามีการจัดซื้อผลิตภัณฑ์จาก Apple เราก็สามารถเข้าถึงค่าการปล่อยก๊าซเรือนกระจกที่บริษัทมีการเปิดเผย เพื่อใช้ในการคำนวณปริมาณ GHG จากกิจกรรม scope 3 หมวดหมู่ 1 วัตถุดิบหรือบริการที่ซื้อมา

(Purchased goods and services)

แหล่งที่มา: Product Environmental Report iPhone 14 Pro

หากบริษัทเจ้าของผลิตภัณฑ์หรือบริการไม่ได้มีการจัดทำค่า EF เป็นของตัวเอง เราสามารถอ้างอิงค่า EF จากข้อมูลทุติยภูมิ หรือข้อมูลที่จัดทำในระดับสากลหรือประเทศ ที่เป็นแหล่งอ้างอิงที่เชื่อถือได้ เหมาะสมกับข้อมูลและการดำเนิกิจกรรมของบริษัทเช่น หากบริษัทดำเนินงานในประเทศไทย สามารถอ้างอิงค่า EF จากองค์การบริหารจัดการก๊าซเรือนกระจก (TGO) ในทางกลับกันหากบริษัทดำเนินงานในสหรัฐอเมริกา อาจจำเป็นต้องอ้างอิงค่า EF จาก U.S. Environmental Protection Agency (US EPA) เป็นต้น

แหล่งที่มา: U.S. Environmental Protection Agency (US EPA)

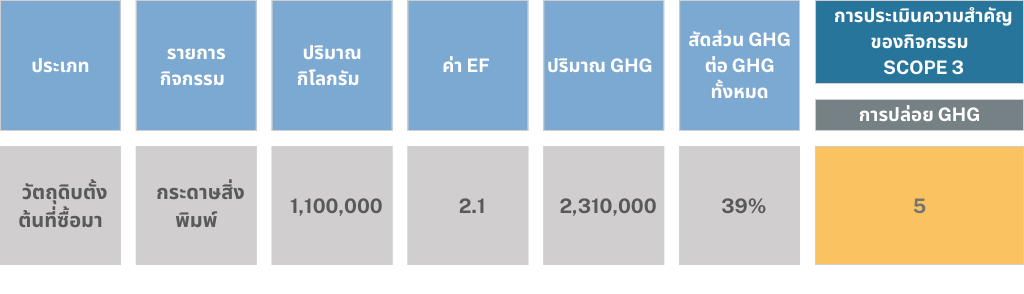

และสุดท้ายหากบริษัทไม่สามารถเข้าถึงค่า EF ที่เหมาะสมในการคำนวณได้หรือไม่ได้สอดคล้องกับข้อมูลที่มีอยู่ อาจจำเป็นต้องมีการแปลงค่า EF ให้สอดคล้องผ่านการแปลงหน่วย เช่น ต้องการประเมิน GHG จากการซื้อกระดาษ A4 แต่ค่า EF ที่มีเป็นปริมาณการปล่อยก๊าซเรือนกระจกต่อปริมาณกระดาษ ในหน่วยกิโลกรัม แต่บริษัทมีการเก็บข้อมูลปริมาณการใช้กระดาษ A4 เป็นจำนวนแผ่น จึงต้องมีการประมาณค่าว่ากระดาษ A4 500 แผ่นจะมีน้ำหนักประมาณ 2.5 กิโลกรัม หรือต้องการประเมิน GHG ของการใช้น้ำมันแต่พบว่าอัตราการสิ้นเปลืองน้ำมันของจักรยานยนต์ที่มีการเก็บข้อมูลอยู่ อยู่ในหน่วยของ กิโลเมตรต่อลิตร แต่ค่า EF ที่มีเป็นปริมาณการปล่อยก๊าซเรือนกระจกต่อปริมาณการใช้น้ำมัน อยู่ในหน่วย ลิตรต่อกิโลเมตร ซึ่งจำเป็นต้องแปลงหน่วยกก่อนที่จะนำข้อมูลดิบมาคำนวณหา GHG ในขั้นต่อไป

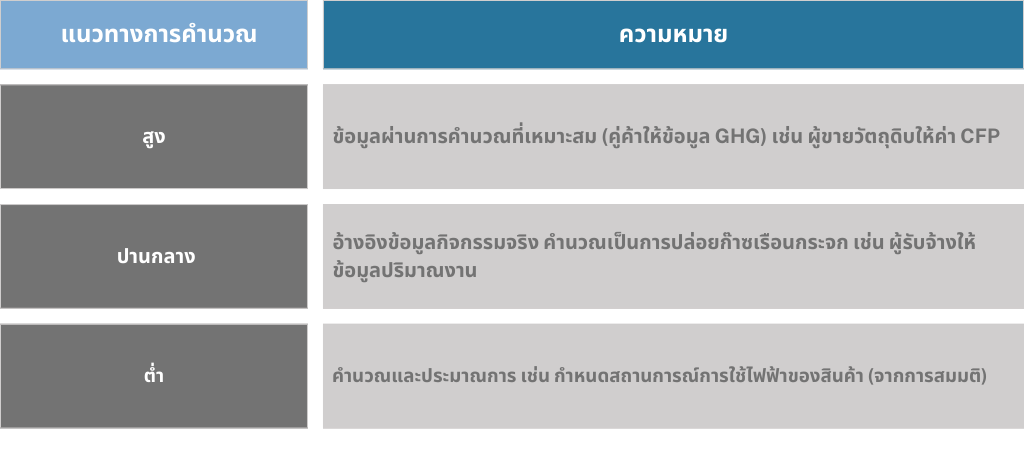

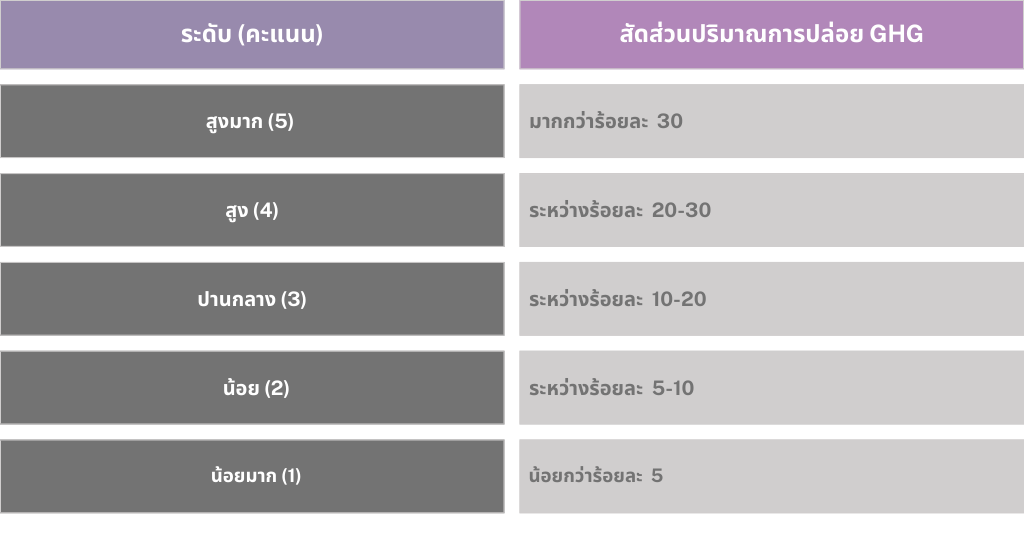

หลังจากที่ได้มีการเลือกค่า EF ที่จะใช้ในการคำนวณและเหมาะสมกับข้อมูลที่มีอยู่แล้ว เราจำเป็นต้องประเมินคุณภาพของการคำนวณผล ด้วยคุณภาพของค่า EF ที่เลือกตามเกณฑ์ดังต่อไปนี้